NISA(ニーサ:少額投資非課税制度)とは

NISAは投資による資産形成を助けるために、2014年1月にスタートした制度です。

2024年から大幅に制度改正され、年間投資枠の拡大や非課税保有期間の無期限化など、NISAは一生涯利用できる恒久的な制度となりました。

2024年以降の『新しいNISA』の制度概要

※『つみたて投資枠』と『成長投資枠』は併用可能です。

| つみたて投資枠※ | 成長投資枠※ | |

| 制度期限(買付可能期限) | なし | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

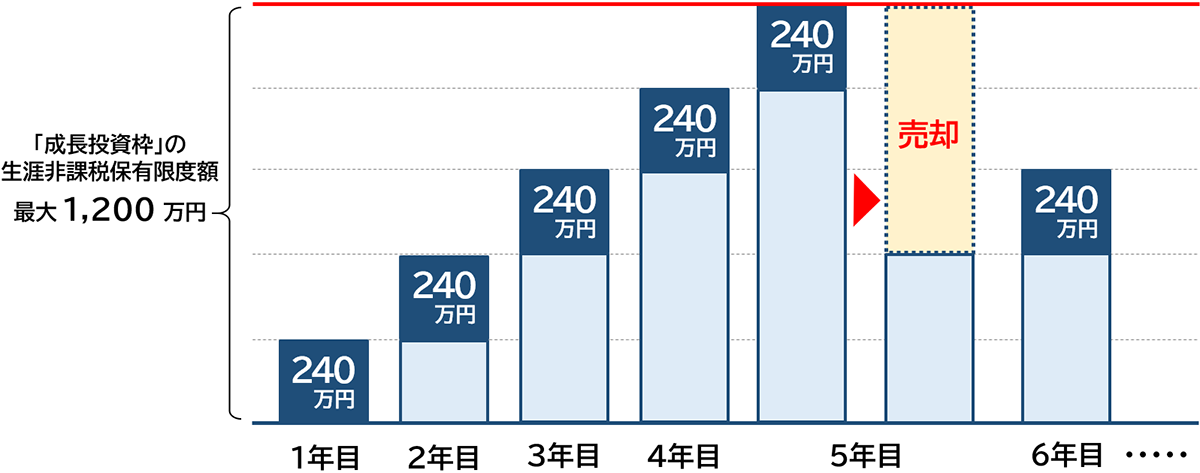

| 非課税保有限度額 | 1,800万円(うち、成長投資枠は1,200万円まで) | |

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、高レバレッジ型 及び毎月分配型の投資信託等は対象外です) |

| 買付方法 | 定時・定額の積立投資 | 指定なし |

| 対象年齢 | 18歳以上(NISA口座を開設する年の1月1日において18歳以上であること) | |

| 留意事項 |

|

|