損益通算と繰越控除

損益通算とは

損益通算とは、一定期間内の利益と損失を相殺することです。株式などの投資から得た利益(譲渡益や配当など)は税金がかかりますが、損失が発生した場合は、その損失分を差し引くことができるので、その分だけ税金を減らすことができます。それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰越控除することも可能です。

ただし、NISA口座で発生した損失は、他の口座で得た利益と損益通算できず、損失の繰越控除もできないので、注意が必要です。

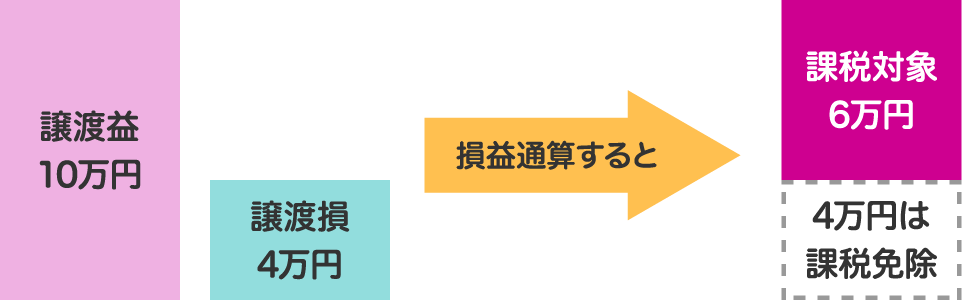

(例)1年間の譲渡益10万円、譲渡損4万円だった場合、損益通算する4万円を差し引いた6万円が課税の対象になります。

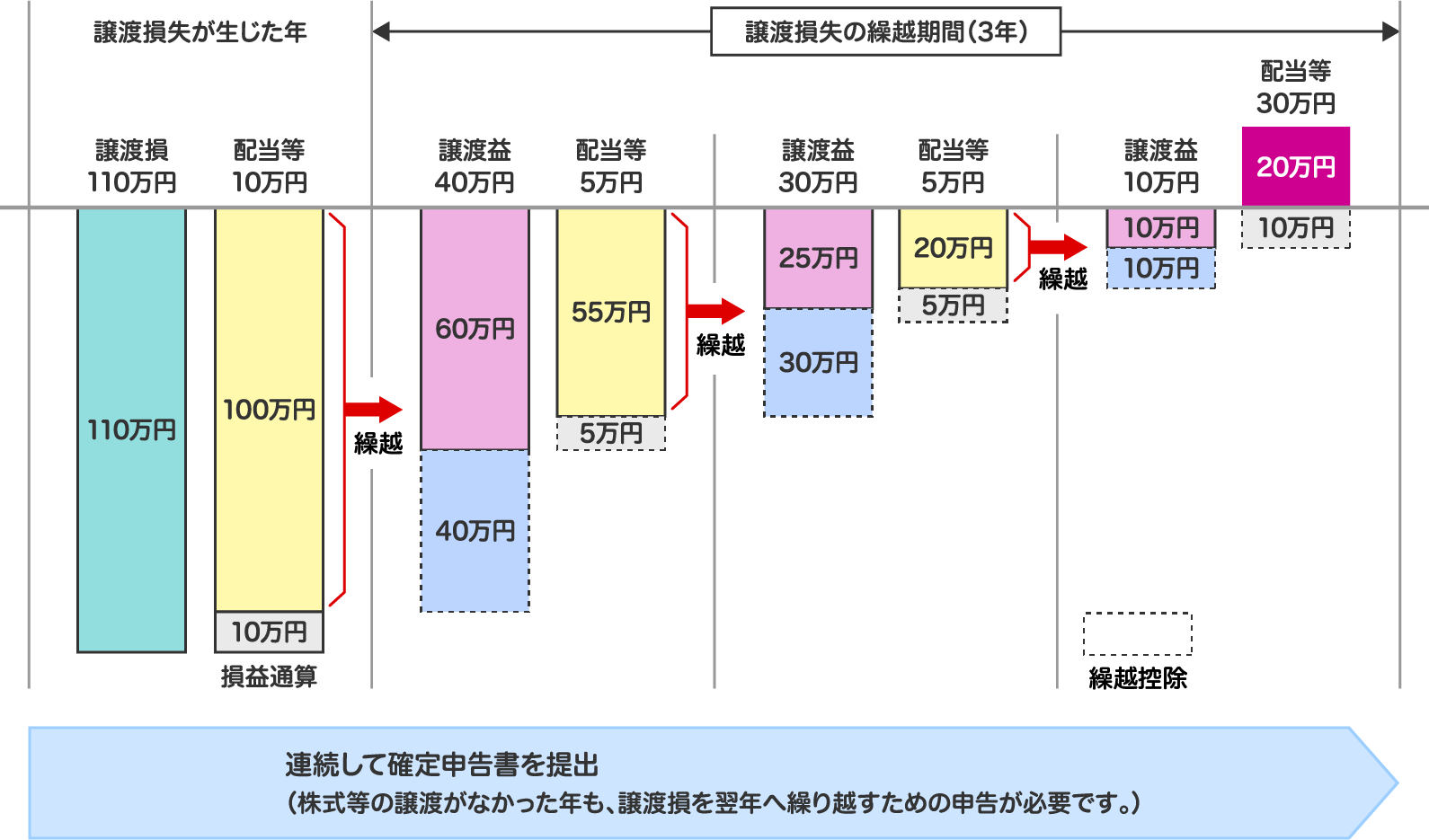

繰越控除とは

繰越控除とは、上場株式等の譲渡損のうち、その年の譲渡益から控除しきれなかった損失金額を、毎年確定申告を行うことによって、最大3年間にわたり繰り越すことができ、繰り越した年の株式等の譲渡益等を控除することができる制度です。

ただし、繰越控除の適用を受けるためには、取引がない年があっても、その損失を繰り越す期間は連続して確定申告をしなければなりません。

なお、NISAやジュニアNISAの口座内で生じた譲渡損失は、この損失の繰越控除の対象にはなりません。また、非上場株式の譲渡により発生した損失は、繰越控除の対象とはなりません。